2024年1月から新NISAの制度が始まりました。ニュースでも聞くし、周りでも話題だけれど、イマイチ理解していない...そんな方も多いのでは?

新NISA初心者でも安心してスタートできるよう、専門家に基本を教えていただきました。

今回は、NISAと新NISAの違いについて解説します。新NISAのすごさがまるわかりですよ!

*投資は元本割れすることがあります。よく検討のうえ、自己責任で行なってください。

▶︎教えてくれたのは

菱田雅生さん

ファイナンシャルプランナー、ライフアセットコンサルティング株式会社代表取締役。資産運用についての講演、執筆、コンサルなどで活躍中。共著に『日経マネーと正直FPが考え抜いた! 迷わない新NISA投資術』(日経BP) 。

NISAの制度を使うと課税されない分、おトクに

通常、投資信託や株に投資したことで得られる利益や配当金、分配金には、20.315%の税金がかかります。しかし、NISA口座を使って投資した場合には、特別に税金がかかりません。これは、個人が資産をつくることを国が後押ししてくれる制度だからです。だから、投資をする場合は、NISA口座 (税金がかからない口座) を優先して使ったほうが有利になります。

2024年からこのNISAの制度が使いやすくなり、非課税になる限度額も上がったため、新たに投資を始める人が増えています。

この企画でポイントが分かれば、誰でもNISAをスタートすることができます。制度が理解できたら、少額からでも始めてみては?

そもそもNISAって何だっけ? いまさら聞けない新NISAのギモン

■Q:そもそもNISAって何?

A:NISAは「税金がかからない制度」です。商品を入れるカゴのようなもの。

通常、投資を行なう際は、課税されるカゴ (口座) を使いますが、NISAのカゴで投資したものに関しては非課税になるので、NISAのカゴを選んだほうがおトクです。

■Q:新NISAってなんで騒がれているの? どんな制度なの?

A:買える金額がぐんと上がったので話題になっています。

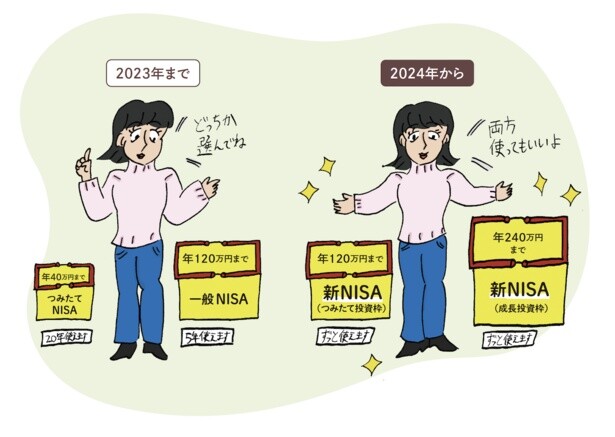

今までは5年や20年など制度に期限がありましたが、それがなくなり、非課税での保有期間が無期限になりました。非課税での投資枠は年間360万円、生涯投資できる枠は1800万円まで増え、これまでの制度と比べてパワーアップしたため、注目されているのです。

大幅パワーアップ! 新NISAのすごいところは3つ

■その1:生涯1800万円まで非課税で投資できる (老後2000万円問題に対応?)

NISA 制度自体の期限がなくなって、非課税になる期間も無期限に。「つみたて投資枠」120万円と「成長投資枠」240万円の両方が使え、年間の非課税投資枠は合計360万円。生涯投資枠は1800万円まで拡大し、この金額までの資産形成が非課税でできるようになりました。

■その2:途中で売ってもその分また買える (売ったり買ったり、使いやすさが増した)

2023年までのNISAは、買ったものを一度売ってしまうと、その分の非課税投資枠はもう使えなくなっていました。新NISA は、途中で売っても、売った分の非課税投資枠が翌年には復活し、再度使えるようになったので、買うことも売ることも気軽にできるようになり、使いやすくなりました。

■その3:個別株なども買えるようになった (個別株投資にチャレンジできるように)

これまではつみたてNISAか一般NISAのどちらかを選び、一般NISAを選ばないと非課税で個別株投資ができなかったのが、新NISAでは併用できるつみたて投資枠と成長投資枠というものができ、成長投資枠を使えば、個別株投資もできるようになりました。

なじみのない人にとっては「投資」という言葉だけでハードルが高く感じるもの。制度のねらいや基本を理解できれば、安心してスタートを切れますよね。ぜひ検討してみてはいかがでしょうか?

イラスト/菅幸子 取材・文/生島典子