2020年、コロナ禍で年収が一時的に下がった…それでも住宅ローンは組めるのか

- 2020年12月23日

-

新型コロナ禍によって生活にさまざまな影響が表れています。なかでも、そろそろ住宅購入を…と考えていた方々は、不安を募らせているかもしれません。

仕事の内容や年収が影響する住宅ローンを、これまでの考え方と同じように組んでよいのか…ファイナンシャル・プランナーの金子千春さんに聞きました。

住宅ローンの借入可能額は年収と返済比率で変わる

住宅ローンの借り入れでは、「物」と「人」の両面で総合的に審査されます。

「物」の審査とは、金融機関が担保として抵当権を設定する不動産物件について調べることで、万が一、借り入れをする契約者が住宅ローンを返済できなくなった際、物件を売却することで融資したお金を回収できるかどうかを審査します。「人」の審査とは、借り入れする契約者に対する審査で、年収や他の借入状況、勤務先や年齢などを調べることで、最後まで返済を継続できるかを審査します。

この「人」の審査で一番重要となるのが「年収」および「返済比率」です。貸す側からすると一番気になるのが「収入」ですが、借りる側からすると一番気になるのは「自分はいくら借りることができるのか?」という点でしょう。全期間固定金利型のフラット35では、年収400万円未満なら30%以下、400万円以上なら35%以下と、年収によって返済比率に限度が決められているため、年収で借入可能額が変わります。

民間金融機関でも、年収および返済比率によって借入可能額が決められていますが、こちらは金融機関によって差があります。一般的には、年収400万円以上と400万円未満で基準となる返済比率が異なる金融機関が多く、資金計画としては返済比率を35%以内に収めておくことを目安としている機関が多いようです。ちなみに、同じ金融機関でも年収が上がるにつれて均等に借入可能額が上がるというわけでもありません。

フラット35でも民間金融機関の住宅ローンでも、年収および返済比率で借入可能額が審査されるので、収入が減ることで住宅ローンの借入可能額が減り、希望する物件を購入できない可能性があるわけです。

では、新型コロナウイルスの影響で一時的に収入が下がってしまった場合に、借入可能額にはどのような影響があるのでしょうか。

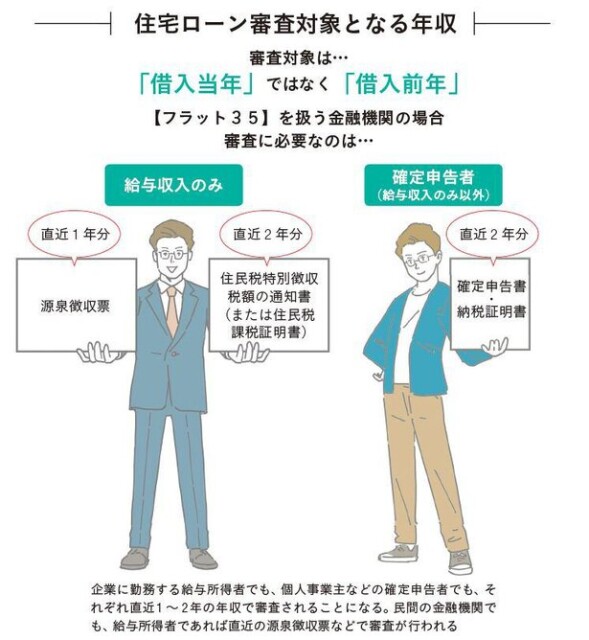

住宅ローンで審査される年収は前年の年収

実は、住宅ローン審査上での年収は、「借入当年の年収」ではなく「借入前年の年収」で審査されます。

例えば、フラット35を取り扱っているある金融機関では、給与所得者であれば源泉徴収票は「直近1年分」、住民税特別徴収税額の通知書等は「直近2年分」、確定申告者であれば確定申告書等は「直近2年分」、民間金融機関でも給与所得者であれば直近の源泉徴収票などとなっている点から、もし今後住宅ローンを組もうと考えているのであれば、2020年の年収が下がっていたとしても、住宅ローンの審査には影響がありません。

もちろん、住宅ローン自体は前年の収入で問題なく組むことができたとしても、住宅ローンは長期にわたって返済するものです。ですから、新型コロナウイルスによる収入減が本当に一時的なものなのかどうかをしっかり見極めて、資金計画については慎重に考えることは忘れずに。場合によっては、住宅取得の予算を見直しする必要も出てくるかもしれません。

引き渡しの遅延に伴う負担増にはご用心

また、今後の住宅購入には、住宅ローンが組めるかどうかとは別の意識も必要です。もし、新型コロナウイルスの感染拡大が続いた場合、経済自粛による「住宅引き渡しの遅延」にも気を付ける必要があります。

実際に、2020年の3月と4月には、設備機器・建材の納期の遅れから、住宅の引き渡しが遅れる事態が数多く発生していたようです。工期が遅れてしまい、予定通り新居に入居できない場合、施主には今住んでいる賃貸住宅の契約更新費用が発生するといった影響も予想されます。

加えて、国土交通省が2020年2月27日付で公表した「新型コロナウイルスの感染拡大に伴う建築設備の部品供給の停止等への対応について」という通知についても理解を深めておく必要があるでしょう。具体的には、部材が手に入らないために住宅が未完成の状態でも、施主と合意すれば、完了検査の申請を受け付ける。つまり、完成していなくても、施主に家を引き渡すことができるというものです。

引き渡しがされれば住宅ローンの実行も受けられるため施工業者は助かりますが、施主にとっては新居に住めないにもかかわらず返済が始まり、現在の住居費用と住宅ローン返済を同時に抱えることにもなりかねません。

また、つなぎ融資の利息負担増にも注意が必要です。つなぎ融資とは住宅ローンが実行されるまでの間、一時的に借り入れる融資のことです。大手の販売会社であれば、住宅完成時の引き渡しと同時に住宅ローン実行となりますが、引き渡しが遅れる場合、その分、つなぎ融資の利息負担も増加します。

こうした変化を事前に知っておき、資金計画に余裕を持っておくことが、今後大切になってくるといえます。

文=金子千春/ファイナンシャル・プランナー

")

キーワードからさがす

掲載情報の著作権は提供元企業等に帰属します。

Copyright (c) 2016 KADOKAWA Corp All Rights Reserved

Copyright (c) 2016 KADOKAWA Corp All Rights Reserved