結婚、出産、育児、仕事、老後の心配…暮らしニスタ世代はライフプランをいよいよ本気で考え始めるタイミング。今回は皆がどのように貯蓄や資産運用などを考え、実践しているのか!なかなか聞けないリアルな事情をリサーチしました。

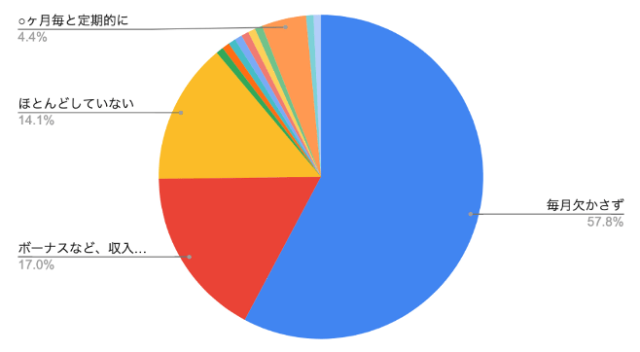

・毎月欠かさず 57.8%

・ボーナスなど、収入がある時 17.0%

・ほとんどしていない 14.1%

・「○カ月毎」と定期的に 4.4%

・その他 6.7%

「毎月欠かさず貯金している」と回答したコツコツ派は約6割。「定期的に」「ボーナスなど臨時収入があった際はかならず」とあわせると、実に暮らしニスタの約8割が意識的に貯金をしていると回答しています。

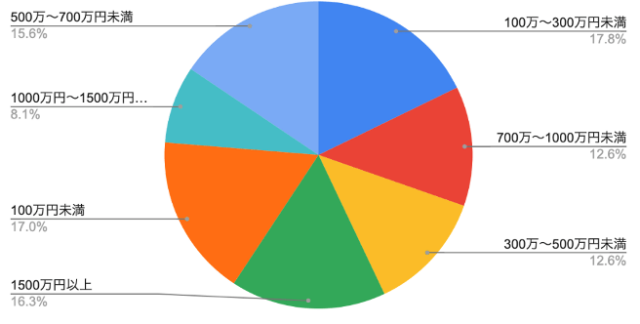

・100万円未満 17.0%

・100~300万円未満 17.8%

・300万~500万円未満 12.6%

・500万~700万円未満 15.6%

・700万~1,000万円未満 12.6%

・1,000万~1,500万円未満 8.1%

・1,500万円以上 16.3%

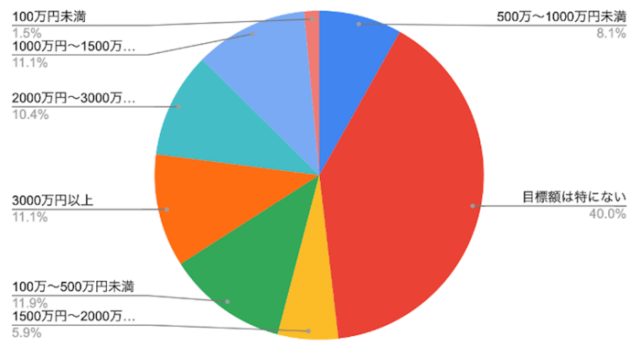

・目標額は特にない 40.0%

・100万円未満 1.5%

・100万~500万円未満 11.9%

・500万~1,000万円未満 8.1%

・1,000万~1,500万円未満 11.1%

・1,500万~2,000万円未満 5.9%

・2,000万~3,000万円未満 10.4%

・3,000万円以上 11.1%

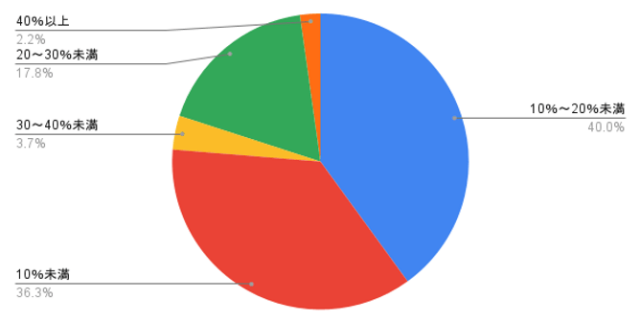

・10~20%未満 40.0%

・10%未満 36.3%

・20~30%未満 17.8%

・30~40%未満 3.7%

・40%以上 2.2%

次に、今現在の貯金事情をリサーチ。貯蓄期間や家族の人数、目指すライフスタイルの違いなどさまざまな要因があるため、数字にばらつきが見られますが、Q3の「貯金に明確な目標額は設定していない」人が40%。Q4の「手取りの20%未満を貯金」が8割程度という点から見ても、皆さん日常生活で無理のない範囲でコツコツ貯めていこうという傾向がみられます。

それでは、皆さんどのような目的で貯金しているのでしょう?

1位「災害や病気など、いざというときの備え」

2位「子どもの教育資金」

3位「老後のたくわえ」

回答で目立ったのが「災害や病気など、いざというときの備え」です。最近のコロナ禍や不景気、天災続きの現状により、危機感を募らせて貯金の必要性を感じている人が多いようです。

続いて「子どもの教育資金」、「老後のたくわえ」、「住宅購入・建て替え」、「車の購入・買い替え」などの意見が多数派でした。「趣味や旅行など好きなことのため」はかなり少数でした。

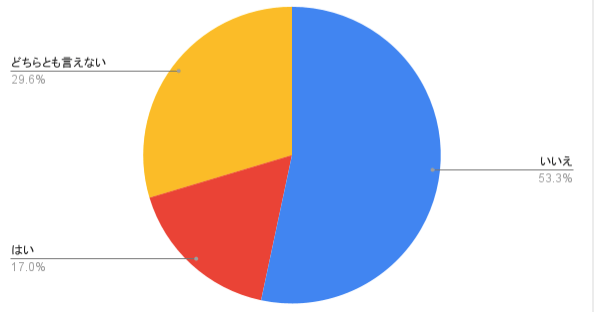

・はい 17.0%

・いいえ 53.3%

・どちらとも言えない 29.6%

自分の貯金方法に「自信が持てない」と回答した人が約半数。「わからない」派も30%とあって、貯蓄事情には不安があるという人が多いようです。

ここで双方の理由と、実際にどんな貯金テクを行っているのか、いくつかピックアップしてみましょう。

「自分は貯金が上手だと思う」派

・「きちんと計画通り貯められているから」

・「専業主婦でお金を稼げないぶん、使わないようかなり工夫している」

・「世代の中央値よりも総資産額が上回っているから」

・「赤字家計から黒字家計にでき、家計簿をつけてから貯蓄が10倍になったから」

・「無理のない範囲でやれているから」

「自分は貯金が苦手だと思う」派

・「日々の生活で精いっぱい、なかなか貯蓄に回せない」

・「勉強・知識不足だと思う」

・「将来何にいくらかかるのか見通しが分からず、目標額が定まらない。漠然と貯めている」

・「家計簿をつけてないから」

・「子どものためならついお金を使ってしまう」

●「先取貯金」派

・「お給料はまず貯金額を貯蓄用口座に入金し、残金で生活するようにしている」

・「先に貯蓄にまわし、なるべく残高をのこさない」

・「決まった額を毎月強制的に貯蓄へ回す。生活費以外のお金を持たない」

●「固定費」検討派

・「固定費を都度見直す。特に保険は10年ごとに見直している」

・「定期的に購入する消耗品も“固定費”とする」

・「毎月外食の予算を決め、それを超えないようにする」

●「とにかくコツコツ」派

・「500円貯金」

・「スーパーの特売でレシピを考える」

・「ポイントが多くつく日に買い物を済ませる」

●「家族ぐるみ」派

・「家計簿をつけて、夫婦で振り返る」

・「まず家族が仲良しでいること。ストレスがないと衝動買いも支出も減る」

・「家族の健康管理(病気をしたらせっかく貯めたお金が減るから)」

まず貯金額を先に抜いておく「先取貯金」派が多く見受けられました。

また「家計簿をつける」人もとても多く、現状を把握することの大切さを皆さん実感しているようです。

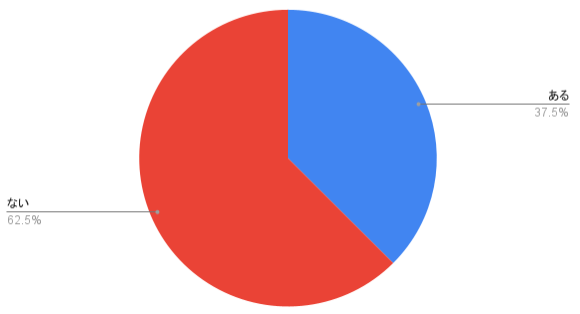

・ない 62.5%

・ある 32.5%

資産運用に興味があると答えたのは4割程度。その背景には「話題だからなんとなく」「周りがやっているし、始めた方がいいのかも」と、まわりに勧められて意識しだしたとの声が多く見られました。

教育資金などで家計に負担がかかりながらも将来に備えたい30~40代の世代にとって気になることですよね。

逆に「興味がない」派の意見では、「難しそう・知識がない」、「リスク・失敗が怖い」が二大意見。

気軽に手を出して本当に大丈夫なのか?不安な心情が見て取れました。

まず決まった貯金額を先に抜いておく「先取貯金」派が多く見受けられました。

また「家計簿をつける」人もとても多く、現状を把握することの大切さを皆さん実感しているようです。

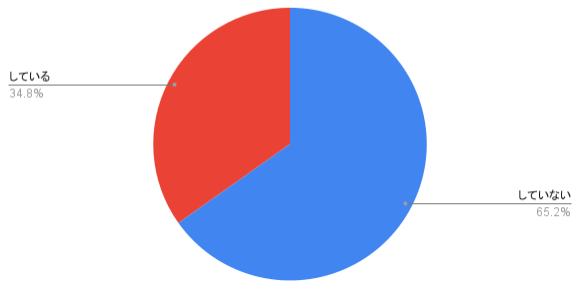

・していない 65.2%

・している 34.8%

実際に「資産運用している」と回答した人は34.8%、「していない」と回答したのが65.2%、約1/3の人が資産運用をしているという結果に。

興味を持つだけではなく、最近は特にコロナ禍や、「老後2,000万円問題」など社会保障制度への危機感などから、個人の資産運用に着手している人が多いようです。

「投資信託」「株式投資」などに加え、近年話題の「NISA」やiDeCo」など少額での積み立て投資が可能な資産形成にも、多くの声が挙がりました。後者は、教育資金などで家計に負担がかかりながらも将来に備えたい30~40代の世代にフィットするのかもしれません。また「投資信託と株式」「株式とNISA」など、複数を組み合わせて運用している方も多くみられました。

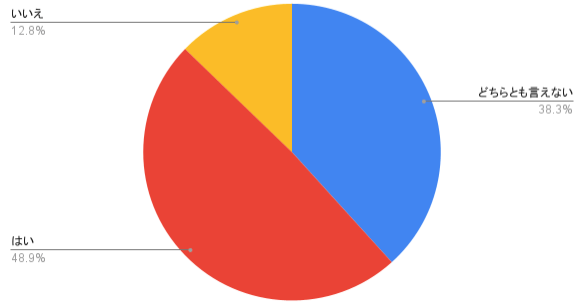

・はい 48.9%

・いいえ 12.8%

・どちらとも言えない 38.3%

資産運用をしている人の約半数が「満足いく結果が出ている」と回答しています。

それぞれのコメントを見てみましょう。

●「満足している」派のコメント

・「色々な株を保有して得る優待が魅力的」(株主優待)

・「低実行レバレッジで手堅い運用をしているため」(FX)

・「想定以上のリターンが得られている」(投資信託、NISA)

●「どちらとも言えない」派のコメント

・「定期預金よりはマシ程度だから」(投資信託、NISA)

・「1つで利益が出ても、別の方で損して、トータルでトントン程度だから。勉強不足」(投資信託、株式投資、NISA)

・「コロナ禍なので、ぬか喜びはまだできない」(NISA)

●「満足していない」派のコメント

・「コロナ禍で価値が下がってしまった」(株式投資)

・「運用が下手。勉強不足…」(投資信託、株式投資、NISA)

・「ついほったらかしにしてしまっている」(投資信託、株式投資、NISA、iDeCo)

以上、今回は子育て世帯の主婦の皆さんに、お金についてのアンケートを取りました。

不安定な社会情勢や、老後への不安からコツコツと堅実な貯金をし、その上で資産運用に積極的な方が多いようです。

とはいえ「勉強・知識不足」や「リスク」などの不安を自覚しており、お金のやりくりについて「きちんと学びたい」という姿勢も明らかになりました。

◆調査対象 (調査機関 2021年5月11~23日)

主婦の友社「暮らしニスタ」ユーザー

30~40代の既婚主婦(30代40%、40代60%)計135名

東京都含む関東在住40%、関西20%、九州10%、その他20%

家族構成:子どもがいる53.4% 親と同居 6%

専業主婦34.1%、パート含め兼業主婦53.4%

まとめ・文/小林みほ